[ad_1]

Le déficit en littératie financière aux États-Unis est un problème qui se cache à la vue. Les preuves de sa présence sont si nombreuses et évidentes qu’elles se fondent dans le paysage. Peu reconnaissent son existence et encore moins cherchent à y remédier. Mais nous vivons tous avec ses conséquences.

Le rapport de la FINRA sur les fondements «» a donné un aperçu de l'ampleur du problème.

Plus de 60% des participants au sondage n'ont pas pu répondre correctement à plus de trois des cinq questions de base relatives à la littératie financière. Ces lacunes dans les connaissances ont été accompagnées d'une mauvaise prise de décision: plus du quart des personnes interrogées ont eu recours à un prêt sur salaire à taux d'intérêt élevé ou à un prêt non bancaire similaire, tandis que 32% n'ont payé que le minimum mensuel sur leurs factures de carte de crédit.

Cette lacune dans les connaissances et les mauvais choix qui en découlent entraînent des coûts élevés, non seulement sur le plan humain, mais également sur l’ensemble de l’économie et des marchés financiers.

Mais l'ampleur du problème signifie également que l'opportunité est énorme. Un petit progrès peut aller très loin. La question qui se pose est la suivante: que peut-on faire pour combler le déficit en littératie financière? À quoi ressemble un programme efficace?

Et c’est là que le et le sont entrés. L’année dernière,. Cette année, pour marquer le Mois de la littératie financière, nous les avons encore une fois retrouvés et nous avons constaté qu'ils avaient poussé plus loin leurs efforts en tant que bénévoles.

«Nous avons eu une conversation avec le groupe d'éducation de la Réserve fédérale d'Atlanta sur les besoins de la Géorgie», a expliqué Stephen Davenport, CFA, président de la Fondation ASFIP. "Ils ont parlé de faire commencer les étudiants plus tôt."

Et tôt, ils voulaient dire très tôt – école primaire, cinq à huit ans. Le thème que le groupe a recommandé aux volontaires de l'ASFIP d'insister avec les étudiants était simple: les besoins par rapport aux désirs.

À partir de là, les bénévoles de l’ASFIP ont collaboré avec une foule de groupes communautaires, et Georgia Literacy, ainsi que des étudiants volontaires du Spelman College et de la Georgia State University. Ils ont ensuite identifié des livres captivants, adaptés à leur âge, à lire aux étudiants en classe.

«L'idée générale était de commencer jeune, de commencer petit, une école à la fois, et de raconter des histoires pertinentes pour l'âge, qui engageraient et encourageraient les conversations en cours avec les enseignants, les parents et d'autres adultes bienveillants pour souligner les leçons de la vie», a déclaré Celia. Anderson, CFA, membre du conseil d’ASFIP et bénévole de la fondation. «Ces leçons ont été axées sur l’analyse des désirs et des besoins, le partage avec des amis, le sentiment de ne pas être obligé de suivre les Jones en matière de consommation, de travailler dur, de faire preuve de souplesse et de créativité dans la résolution de problèmes.»

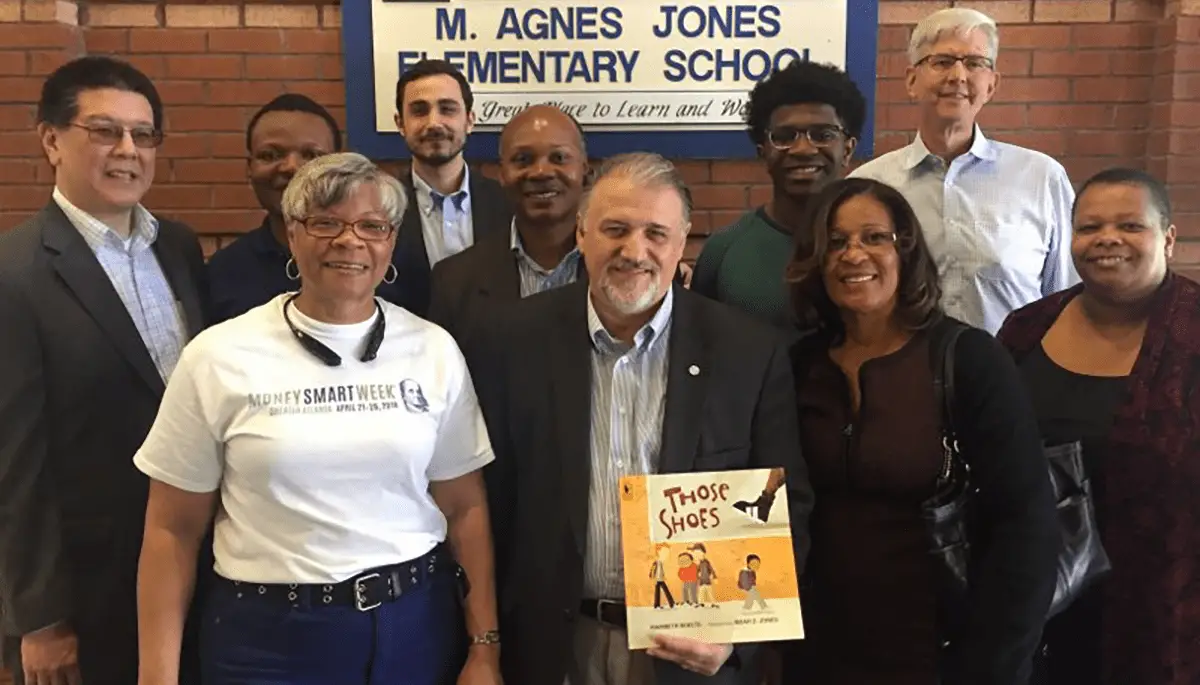

Dans les lectures en classe d’Anderson, elle a présenté deux livres illustrés par Noah Z. Jones et illustrés par Rebecca Thornburgh. Chacun a été recommandé par le Consumer Financial Protection Board (CFPB).

Ces chaussures parle d’un garçon envieux des baskets chères de ses camarades de classe mais qui se rend compte que de véritables amitiés ne sont pas fondées sur des biens matériels.

Après la lecture, les élèves discutent du livre avec leur enseignant et leur volontaire, puis reçoivent le livre à emporter chez eux.

«Nous avions imaginé ces jeunes étudiantes en train de lire pour des étudiants de leur quartier», a déclaré Davenport. «Les élèves du primaire apprennent de la lecture, apportent le livre à la maison et voient un modèle pour leur réussite future.»

Demander aux élèves de prendre le livre est une partie essentielle du programme. Certains des domaines dans lesquels ASFIP effectue les lectures affichent en moyenne un livre pour 13 ménages. Chaque livre peut donc améliorer la littératie financière de toute la famille.

«Nous avons distribué 400 livres (20 classes) l’année dernière et notre plan est de 1000 livres (50 classes) cette année», a déclaré Davenport. «Nous recherchons des partenariats avec des sociétés de services financiers pour qu’elles« adoptent »les écoles de leur quartier. Nous voulons couvrir tous les étudiants d’Atlanta pour une année donnée (environ 4 200 étudiants). ”

Pour 100 dollars, un volontaire peut acheter 20 livres, ce qui est suffisant pour une classe entière.

De leur côté, ASFIP et ses partenaires communautaires savent que leurs efforts peuvent prendre des années, voire des décennies, pour réaliser leur plein potentiel. «Je considère nos efforts comme une série d’investissements», a déclaré Davenport. «Lorsque nous travaillons avec des étudiants, le retour sur investissement pourrait prendre quelques mois. Avec les étudiants du secondaire, le retour sur investissement est réalisé sur plusieurs années. Pour ces élèves du primaire, la période de récupération peut être de 12 à 15 ans. Mais en tant qu'investisseurs, nous savons que plus la durée de l'investissement est longue, plus le rendement probable est élevé. "

Anderson a confirmé: "Nous espérons que nous planterons quelques graines pour augmenter les chances de prendre des décisions plus sages à l'avenir."

Si vous avez aimé cet article, n'oubliez pas de vous abonner à la .

Tous les messages sont l'opinion de l'auteur. En tant que tels, ils ne doivent pas être interprétés comme un conseil en investissement, et les opinions exprimées ne reflètent pas nécessairement les vues du CFA Institute ou de l’employeur de l’auteur.

Image reproduite avec l'aimable autorisation de la fondation ASFIP

Formation continue pour les membres du CFA Institute

Certains articles sont éligibles pour un crédit de formation continue. Enregistrez facilement des crédits en utilisant l’application CFA Institute Members, disponible sur et.